Unsere Themen -

Die Agenda

Mit der Verabschiedung des WACHSTUMSCHANCENGESETZ am 17.11.23 bekommt die Umstellung auf Digitalisierung und die Verpflichtung einer Verfahrensdokumentation eine deutliche Verschärfung. Versand von E-Rechnungen und Empfang von E-Rechnungen - Grundsätzlich jedes Unternehmens ab 01.01.2025, aber mit Übergangsregelungen.

Betroffen: steuerbare und steuerpflichtige B2B-Rechnungen im Inland.

Digitale Belegbuchung ist kein Fremdwort mehr und doch gehen viele Kanzleien und Unternehmen den Weg der aufwendigen manuellen klassischen Buchhaltung. Neben vielen weiteren Gründen, die gegen eine manuelle Abwicklung sprechen, ist dieser Prozess häufig nicht optimal und vor allem unwirtschaftlich.

Worum geht es bei einer Verfahrensdokumentation? Die Verfahrensdokumentation nach den gültigen GoBD („Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“) dient dazu, nachweisen zu können, dass die Anforderungen der Gesetze für die Erfassung, Verbuchung, Verarbeitung, Aufbewahrung und Entsorgung von Daten und Belegen erfüllt ist.

Unterstützung bei der Einführung digitaler Prozesse.

Die Teams hinter dsb-Project, LHL und Topline vereinen die langjährige Erfahrung aus den Bereichen Steuerberatung, Unternehmensberatung, DATEV IT, gepaart mit langjährigem Know How in der Unternehmensberatung.

DAS Thema

E-Rechnung

Ab dem 1. Januar 2025 unterscheiden wir zukünftig zwischen der neuen E-Rechnung und sonstigen Rechnungen. Mit sonstigen Rechnungen sind im Wesentlichen Papierrechnungen sowie Rechnungen in anderen elektronischen Formaten als die E-Rechnung gemeint. An eine E-Rechnung sind bestimmte technische Voraussetzungen und Strukturen gekoppelt. Es handelt sich also nicht um ein einfaches Dokument als PDF, welches per E-Mail verschickt wird. Dieses strukturierte elektronische Format soll der europäischen Norm EN 16931 entsprechen. Die bisher in Deutschland gängigen Formate für Zwecke dieser Norm sind in der jeweils aktuellen Version ZUGFeRD und die XRechnung.

Magazin

Die Anforderungen an das Format

der XRechnung sind sehr detailliert. Für Menschen, die kaum Erfahrung mit elektronischen Standards haben, sind viele dieser Anforderungen unverständlich.

§ 4 - E-Rechnungsverordnung (ERechV)

elektronische Rechnungsstellung bei öffentlichen Aufträgen

Gesetzentwurf

der Bundesregierung Wachstumschancen

Bekanntmachung des XRechnung Standards

01

Eine PDF-Rechnung wird zwar in einem elektronischen Format ausgestellt, übermittelt und empfangen. Es handelt sich jedoch um eine digitale und bildhaft repräsentierte Rechnung, die keine automatische und elektronische Verarbeitung ermöglicht. Der Schwerpunkt liegt rein auf der papiergleichen visuellen Darstellung der Rechnungsinhalte.

02

Der wesentliche Unterschied zwischen einer eingescannten Papier- oder PDF-Rechnung und einer E-Rechnung liegt darin das diese auf einem XML-Format basiert, das in erster Linie der maschinellen Verarbeitung dient und sich nicht für eine Sichtprüfung eignet.

Die E-Rechnung soll außerdem den Weg für das voraussichtlich ab 2028 unionsrechtlich zwingend vorgesehene transaktionsbezogene Meldesystem ebnen. Das heißt aufgrund einer Verpflichtung der Europäischen Union muss Deutschland ein umfassendes Meldesystem für innergemeinschaftliche Umsätze im B2B-Bereich einführen. In diesem Zusammenhang wird die E-Rechnung verpflichtend. (siehe Hintergrund)

Voraussichtlich mehr Schwarzarbeit in Deutschland

Stand: 30.01.2024 (Tagesschau)

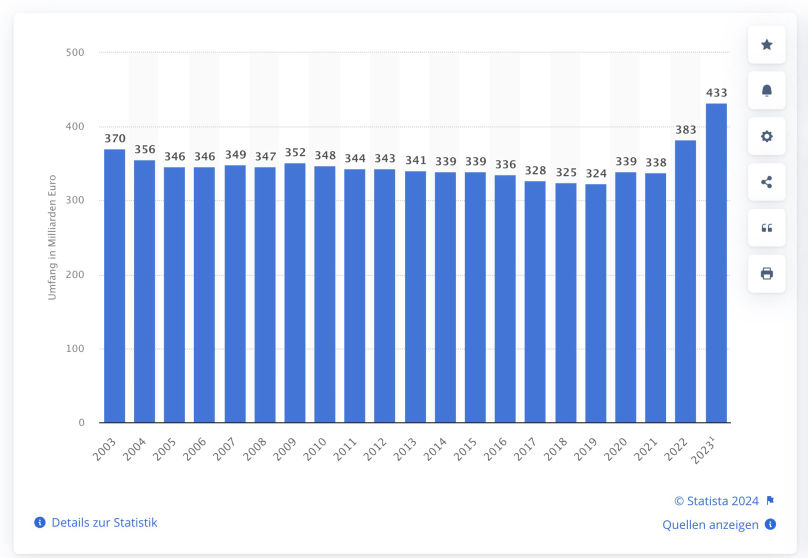

Der Umfang der Schattenwirtschaft in Deutschland wird 2024 voraussichtlich zunehmen. Das geht aus einer Prognose des Instituts für Angewandte Wirtschaftsforschung in Tübingen (IAW) hervor. Danach steigt der Wert der durch Schwarzarbeit illegal erwirtschafteten Leistungen um 38 Milliarden auf insgesamt 481 Milliarden Euro. Das bedeutet eine Zunahme um 8,4 Prozent. Der Anteil der prognostizierten Schattenwirtschaft am Bruttoinlandsprodukt steige damit auf 11,3 Prozent.

Seit vielen Jahrzehnten begleiten wir Mandanten bei der digitalen Buchhaltung. Der Umstellungsprozess ist dabei im Laufe der Jahre auf ein Minimum reduziert worden. Die Bestellung, Einrichtung, Rechte-Vergabe wird von Jahr zu Jahr weniger. 2015 dauerte eine vollständige Datev Schulung noch ca. 8 Stunden, seit 2024 ist es nicht ungewöhnlich, dass von Bestellung bis zur abgeschlossenen Schulung 2-3 Stunden vergehen.

Digitale Buchhaltung bezieht sich auf den Einsatz von Software und elektronischen Systemen zur Verwaltung von Finanzdaten und Buchhaltungsprozessen in Unternehmen. Dabei werden alle Finanztransaktionen elektronisch erfasst, ausgewertet und archiviert. Dank digitaler Buchführung können Belege digital gesammelt werden, so dass Papierdokumente und manuelle Aufzeichnungen überflüssig sind.

3.0

benefits ?

Nach Angaben der Papierindustrie wurden im Jahr 2022 rechnerisch 17,9 Millionen Tonnen Papier in Deutschland verbraucht. Dies entspricht einem durchschnittlichen Verbrauch von 211,6 kg pro Person. Im Vergleich dazu lag der Verbrauch im Jahr 2010 bei 247 kg pro Person.

Gemäß der „Studie E-Rechnung 2014“ von Billentis können elektronische und automatisierte Rechnungsverarbeitungsprozesse zu Einsparungen von 60-80 % führen. Der Empfänger von E-Rechnungen kann gemäß dieser Studie pro E-Rechnung 11,20 Euro gegenüber einer Papierrechnung einsparen.

GoBD

Der rechtliche Hintergrund oder wie alles begann

Seit der Datev Simulationsstudie von 2013 gibt es grundsätzlich keine rechtlichen Einwände gegen den Prozess des ersetzenden Scannens.

! Reminder! der Beginn der GoBS: Grundsätze ordnungsgemäßer DV-gestützter Buchführungssysteme, erschien bereits 1995 also vor inzwischen 30 Jahre (Wikipedia)

GoBD=bedeutet Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form.

Professionelle Gestaltung:

Vordefinierte Rechnungsvorlagen sorgen für ein einheitliches und professionelles Erscheinungsbild.

Zeitersparnis:

Automatisierung von Rechnungsdaten und Berechnungen spart Zeit und minimiert Fehler.

Integration:

Nahtlose Verbindung mit anderen DATEV-Modulen, wie z.B. der Buchhaltung, ermöglicht eine effiziente Datenübertragung.

Compliance:

Automatische Berücksichtigung gesetzlicher Vorgaben und Anpassungen bei Änderungen.

Übersichtlichkeit: Alle Rechnungsdaten an einem Ort, inkl. Historie und Status, erleichtern die Verwaltung und Auswertung.

Mobile Nutzung:

Flexibilität durch Zugriff von unterwegs über Tablet oder Laptop.

Die gültigen GoBD verlangen seit 2015 eine vollständige Verfahrensdokumentation. Das Fehlen kann einen formellen Mangel der Buchhaltung bedeuten. Dies kann dazu führen, dass die Buchführung verworfen wird und die Finanzverwaltung z.B. bis zu 10% der Umsätze hinzu schätzen kann.

?

Die Verfahrensdokumentation nach den gültigen GoBD („Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“) dient dazu, nachweisen zu können, dass die Anforderungen der Gesetze für die Erfassung, Verbuchung, Verarbeitung, Aufbewahrung und Entsorgung von Daten und Belegen erfüllt ist.

Die Finanzverwaltung prüft im Rahmen von Betriebsprüfungen regelmäßig, ob die Buchführung der Unternehmen ordnungsgemäß sind. Wie eine ordnungsgemäße Buchführung auszusehen hat, ergibt sich aus der neuesten Fassung der GoBD vom 28.11.2019. Diese GoBD-Vorschriften legen unter anderem fest, dass jedes Unternehmen eine sogenannte Verfahrensdokumentation haben und einhalten muss.

+ Zählen ++

Beispiele sind hier vordergründig im Bargeld intensiven Bereich angesiedelt.

+ Buchen ++

Alle Software System zur Verarbeitung steuerlich relevanter Buchhaltungsdaten.

Verkaufen

Verwaltungssysteme für Bestände, Einkauf Verkauf.

Archivieren

Archivierungslösungen, Daten Management Systeme, Backup Lösungen.

Außerdem zählen hierzu auch Bereiche die vordergründig nicht sofort plausibel erscheinen: Melkmaschinen, Kassen und Waagen, Taxameter, Geldspielgeräte, etc..

How To?

Wie kann es jetzt für Sie weiter gehen?

Claudio Wabner

Berater

Gerne setzen wir das ausgearbeitete Digitalisierungskonzept in Ihrem Unternehmen um und / oder arbeiten mit Ihrem IT Administrator zusammen. Dabei greifen wir in erster Linie auf cloudbasierte Softwareanwendungen, wie DATEV Unternehmen Online, Lexoffice, Getmyinvoices, Candis, Konvertax, usw. zu. Zum Abschluss werden Sie und Ihre Mitarbeiter umfangreich in allen neu eingeführten Prozessen durch uns geschult. So wird für Sie der Umstieg in die digitale Belegbearbeitung ein Kinderspiel.

Zum Abschluss erstellen wir eine nach GoBD erforderliche, betriebsindividuelle Verfahrensdokumentation mit allen erforderlichen Arbeitsanweisungen für Ihr Unternehmen.

FAQ

Die Abkürzung GoBD steht für die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“. Gemäß dieser Definition beinhalten die GoBD Kriterien und Richtlinien, die Unternehmer beim Einsatz einer elektronischen Buchhaltung erfüllen müssen. Es geht vor allem um die Frage, wie steuerrechtlich relevante Belege erfasst, bearbeitet und archiviert werden müssen. Ein Link zu dem Original Dokument finden Sie hier

Im Unterschied zu einem Gesetz handelt es sich bei Allgemeinen Verwaltungsvorschriften nicht um Außenrecht. Allgemeine Verwaltungsvorschriften sollen eine einheitliche Rechtsanwendung gewährleisten und wenden sich daher unmittelbar nur an die zuständigen Behörden, nicht aber an die Bürger. Bei den GoBD handelt es sich um eine solche Verwaltungsvorschrift.

Die GoBD zielen darauf ab, die Normen aus der Abgabenordnung (AO) und dem Umsatzsteuergesetz (UStG) zu konkretisieren und zu verdeutlichen, wie digitale Unterlagen aufzubewahren sind, damit bei einer Betriebsprüfung durch das Finanzamt darauf zugegriffen werden kann.

Vereinfacht ausgedrückt kann man die GoBD als Arbeitsanweisung an die Finanzämter verstehen. Für Unternehmen bedeutet dies: Hält man sich an die Regularien der GoBD, dann ist die Wahrscheinlichkeit gering, dass ein Finanzamt die Bücher und Aufzeichnungen des Unternehmens nicht anerkennt.

Ein Unternehmer handelt GoBD-konform, wenn er über den gesamten Zeitraum der Aufbewahrungsfristen hinweg, die in den GoBD verankerten Ordnungsvorschriften sicherstellen kann. Die geforderte Ordnungsmäßigkeit gilt für alle steuerrelevanten Dokumente – ob in Papierform oder elektronisch. Demnach müssen Sie eine Buchführung sicherstellen, in der alle Geschäftsvorfälle nachvollziehbar, vollständig, richtig, zeitgerecht, geordnet und unverfälscht abgebildet und aufbewahrt werden

Die Regel ist ganz einfach: jeder Unternehmer ist dazu verpflichtet, die GoBD einzuhalten. Die gesetzliche Pflicht zur Aufbewahrung der steuerrelevanten Geschäftsunterlagen gilt nicht nur für Bilanzierungspflichtige. Auch Freiberufler und Kleinunternehmer, die die Einnahmen-Überschuss-Rechnung (4/3) anwenden, müssen die GoBD-Richtlinien beachten

Experts - Referents

Wir beraten Sie und Ihre Mitarbeiter praxisorientiert und umfangreich in der Digitalisierung. Wir sehen uns Ihre aktuellen Workflows an und entwickeln mit Ihnen einen Plan zur Digitalisierung des Buchhaltung-Workflows. Im Vordergrund steht die Effizienz und die Rechtssicherheit der Buchhaltungsprozesse

Meine Stärke liegt im Bereich der Digitalisierung und der Verfahrensdokumentation. Seit vielen Jahren arbeite ich als Spezialistin im Bereich von digitalen DATEV Software Produkten.

Meine Expertise liegt in den Bereichen Datenschutz, Verfahrensdokumentationen und der Digitalisierung. Spezialisiert habe ich mich auf umfassende Anwendungsschulungen der DATEV-Software